物價越來越貴 不省錢不行 下面這樣100元 搶錢啊 豆漿200CC要20 坑

要不是ipass money送100 我還捨不得買

記得去看 去年繳稅送的 3/31 到期

大於222元扣20元 還行

還有line送的開心卡也是3/31到期

免費遊戲自己看 注意一下日期 限時免費都這樣

年初展覽活動又開始消耗預算了 滿地開花 愛省錢的你一定要去

徵才博覽會滿地開花 愛省錢的你一定要去

台積電 聯發科 這種Tier 0的公司在大門入口最優的位置

全聯拿到信仰小推車

台新新光金已經合併 拿到信仰襪

沒毛病啊!2025非核家園,沒說2026以後要非核啊!是你自己理解錯誤的。沒有枉費我投給清德宗。這跟省錢版有甚麼關係,核電是便宜的電,當然有關係。

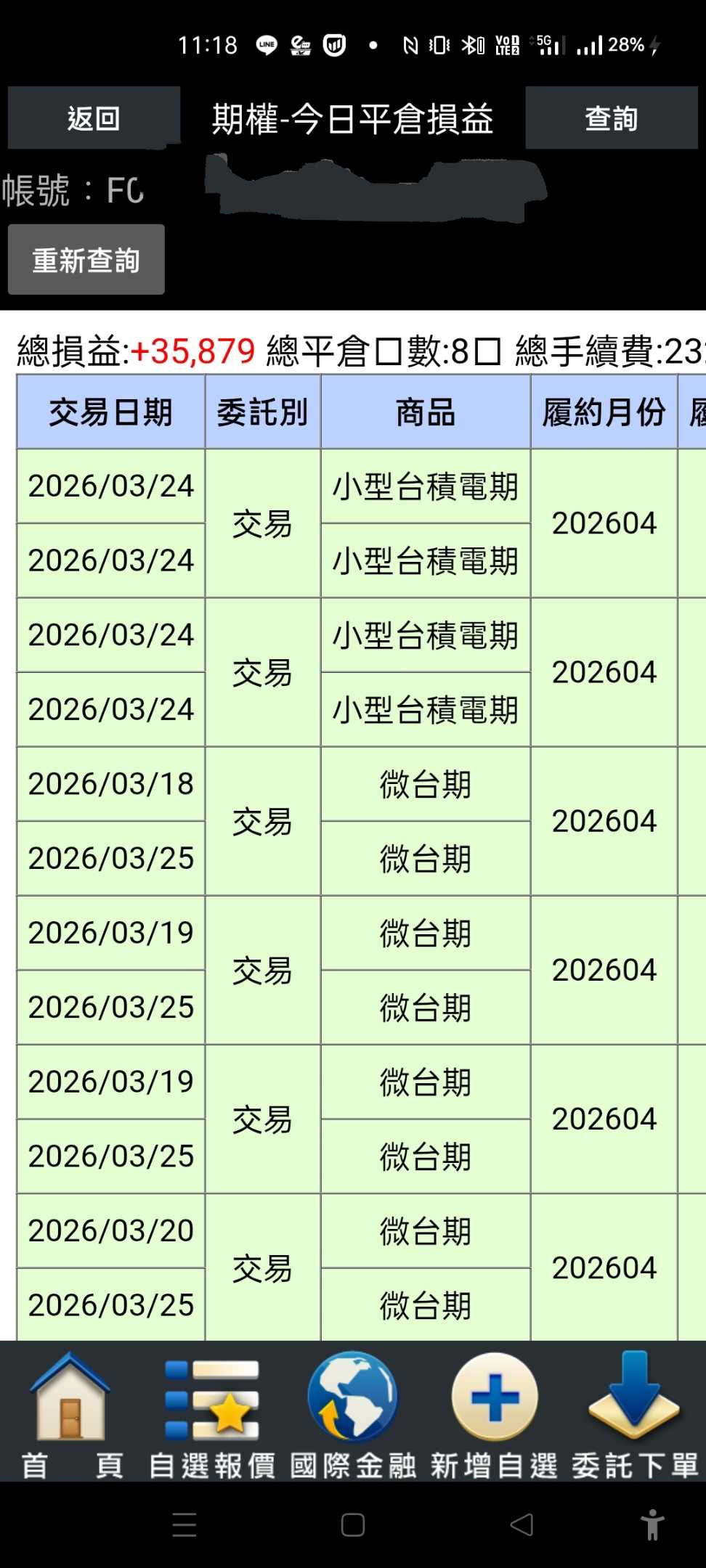

期貨多單應該能解套吧。3/25 老川又說不打了 台股反彈。省錢版保佑。

台股交易推薦口袋

台股電子交易手續費享有 2.8 折優惠,單筆最低收取 1 元;美股手續費率為 0.12%,單筆最低收取 3 美元,費率具競爭力。新戶送600元抵用金。

https://www.pocket.tw/openaccountonline/oa/home?utm_source=pocketw&openExternalBrowser=1&showYuShanBtn=Y&MgmCode=uhxht&channel=CH0001&mkCode=MK0P11

奇數月25號就是對發票

90幾張花了9000多

能中三張共900

你說這機率高不高????????????